estrategia para alcanzarlos. El problema que la mayoría de las empresas enfrentan, no es que no cuenten con un plan estratégico, sino que no llegan a ejecutarlo por completo, es decir, muchas veces sólo sirve como un documento de gerencia con que la empresa cuenta pero no lo utiliza, como las empresas se enfocan más en el corto plazo no logran cumplir adecuadamente sus objetivos de largo plazo. Por ello nace la necesidad de modelos de gestión tales como el Cuadro Mando Integral (CMI), en su defecto en inglés Balance Score Card (BSC) (Scaramussa S y col, 2010).

El concepto de Balanced Score card fue presentado por los profesores Robert S.Kaplan y David P. Norton en el número de Enero/Febrero de 1992 de la revista Harvard Business Review, en un artículo titulado “ The Balanced Score Card – Measures that Drive Perfomance”. Balanced Score Card es una herramienta que traduce la visión y estrategia de una empresa en un conjunto de indicadores. Dicho de otra forma el Balanced Score Card gestiona la/s estrategia/s de la empresa para alcanzar los objetivos. Muchas empresas prefieren trabajar con la denominación objetivos estratégicos de largo plazo, entendiéndose a este último a los dos conceptos de objetivos y estrategias como uno solo y no por separado. Balanced Score Card gestiona el objetivo estratégico y/o la estrategia dependiendo como la enfoque la empresa, la condición en el diseño de este es respetar relación de causa y efecto entre los indicadores propuestos en el mapa conceptual.(Kaplan RS y col, 2011), el cual sirve para resumir de manera ordenada y gráfica la información del Balanced Score Card.

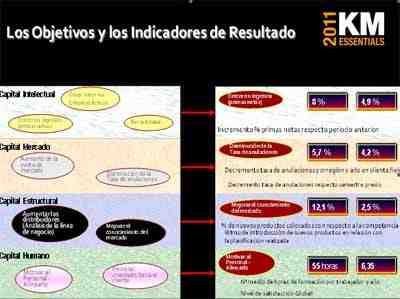

Por otra parte, con el objeto de salvaguardar la necesaria interrelación entre los componentes del cuadro de mando, estos deben tener una relación causa y efecto vertical que tenga coherencia con los objetivos estratégicos y entre las partes del mismo. (Arora R, 2002). De esta manera, se asegura un control estratégico de los puntos críticos necesarios para obtener el éxito operativo de la planificación. En la figura n°1 se ilustra un mapa estratégico de gestión del conocimiento, donde se muestran las interrelaciones de estas cuatro perspectivas: la financiera también denominada capital intelectual, la de capital mercado o clientes, capital estructural o de procesos internos, y finalmente capital humano o de aprendizaje organizacional. En ella se aprecia la estructuración de indicadores para el control de la gestión en cada una de las perspectivas.

Figura 1. Fuente: Congreso KM Essential, Gestión del Conocimiento, Cusco, Perú 2011, Belly Knowdgementt.

Kaplan y Norton afirman que las organizaciones de la actualidad precisan complementar las mediciones de indicadores financieros con mediciones no-financieras de activos intangibles como la capacitación, con el objetivo de obtener una trayectoria más clara en dirección a los objetivos estratégicos. De esta forma, desarrollaron un modelo que se compone de cuatro perspectivas: Financiera, Cliente, Procesos internos y Aprendizajes Organizacional. (Kaplan RS y col, 2011). A continuación se expresan estas cuatro perspectivas con sus principales consideraciones.

La Perspectiva Financiera del Balanced Score Card

Tiene como objetivo responder a las expectativas de los accionistas. Se relaciona con la creación de valor para el accionista con altos índices de rendimiento y garantía de crecimiento y mantenimiento del negocio.

La arquitectura típica de la perspectiva financiera incluye objetivos estratégicos como maximizar el valor agregado, incrementar los ingresos y diversificar las fuentes, mejorar la eficiencia de las operaciones y mejorar el uso del capital (Kaplan RS y col, 2011; Kaplan RS y col, 1996).

Algunos indicadores típicos de esta perspectiva son:

- Margen de Operación.

- Ingresos.

- Rotación de Activos.

- Retorno de la Inversión (ROI).

- Relación Deuda – Patrimonio.

Perspectiva de Clientes del Balanced Score Card

En esta se responde a las expectativas de los clientes. Del logro de los objetivos que se plantean en esta perspectiva dependerá en gran medida la generación de ingresos y por ende la «generación de valor» ya reflejada en la Perspectiva Financiera (Kaplan RS y col, 2011).

La satisfacción de los clientes estará supeditada a la propuesta de valor que la organización les plantee. Esta propuesta de valor cubre básicamente el espectro de expectativas compuesto por calidad, precio, relaciones, imagen que reflejen en su conjunto la transferencia de valor del proveedor al cliente (Kaplan RS y col, 1996).

Los indicadores típicos incluyen: (García C, 2005)

- Satisfacción de Clientes.

- Desviaciones en acuerdos de servicio.

- Reclamos resueltos del total de reclamos.

- Incorporación y retención de clientes.

- Mercado.

Perspectiva de Procesos Internos del Balanced Score Card

En esta perspectiva se identifican los objetivos e indicadores estratégicos asociados a los procesos clave de la organización o empresa de cuyo éxito depende la satisfacción de las expectativas de clientes y accionistas. Usualmente esta perspectiva se desarrolla luego que se han definido los objetivos e indicadores de las perspectivas Financiera y de Clientes (Kaplan RS, 2001).

Los indicadores de esta perspectiva deben manifestar la naturaleza misma de los procesos propios de la organización (Arora R, 2002).

Algunos indicadores de carácter genérico asociados a procesos:

- Tiempo de ciclo del proceso.

- Costo unitario por actividad.

- Niveles de producción.

- Costos de falla.

- Costos de reproceso, desperdicio – Costos de Calidad

Perspectiva de Aprendizaje Organizacional del Balanced Score Card

La cuarta perspectiva se refiere a objetivos e indicadores que sirven de plataforma o motor del desempeño futuro de la empresa y reflejan su capacidad para adaptarse a nuevas situaciones, cambiar y mejorar.

Estas capacidades se basan en las competencias fundamentales del negocio que incluyen las competencias de su gente, el uso de la tecnología como generador de valor, la disponibilidad